Активы предприятия предполагают регулируемые экономические ресурсы, сформированные из-за инвестированного в них капитала. Они характеризуются определенной стоимостью, производительностью и возможностью получать доход. Непрерывное их обращение в ходе применения сопряжен с факторами времени, риска и ликвидности.

Активы предприятия классифицируются согласно основным признакам. Согласно форме функционирования, акцентируют внимание на три основных вида активов: материальные, нематериальные и финансовые (табл. 1).

Таблица 1.

Основные виды активов [1]

|

Виды активов |

Характеристика |

|

Материальные активы |

определяют материальные ценности компании, никак не обладающие формы, однако принимающие участие в хозяйственной деятельности и возможность получении прибыли |

|

Нематериальные активы |

определяют материальные ценности компании, никак не обладающие формы, однако принимающие участие в хозяйственной деятельности и возможность получении прибыли |

|

Финансовые активы |

определяют материальные ценности компании в форме наличных денежных средств, денежных и финансовых инструментов, которые принадлежат предприятию |

В соответствии участия активов в хозяйственном процессе с позиций особенностей их оборота они разделяются на два ключевых вида: оборотные и внеоборотные (табл. 2).

Таблица 2.

Оборотные и внеоборотные активы [1]

|

Виды активов |

Характеристика |

|

Оборотные активы |

определяют комплекс материальных ценностей предприятия, обслуживающих нынешнюю производственно-коммерческую деятельность компании и полностью употребляемых на протяжении одного цикла. В практике учета к ним приписывают материальные ценности (активы) абсолютно всех видов со сроком применения до одного года |

|

Внеоборотные активы |

Определяют комплекс материальных ценностей компании, неоднократно участвующих в ходе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним приписывают материальные ценности (активы) абсолютно всех видов со сроком применения более одного года |

В соответствии участия активов в разных видах деятельности компании они разделяются на два основных вида: операционные и инвестиционные (табл. 3).

Таблица 3.

Операционные и инвестиционные активы [2]

|

Виды активов |

Характеристика |

|

Операционные активы |

предполагают собой комплекс материальных ценностей, напрямую применяемых в операционной деятельности компании с целью извлечения операционной прибыли |

|

Инвестиционные активы |

Определяют комплекс материальных ценностей компании, связанных с реализацией его инвестиционной деятельности |

В соответствии финансовых источников формирования активов акцентируют внимание на следующие виды: валовые и чистые (табл. 4).

Таблица 4.

Финансовые источники активов [3]

|

Виды активов |

Характеристика |

|

Валовые активы |

предполагают собою целый комплекс материальных ценностей компании, сформированных из-за собственного и заемного капитала |

|

Чистые активы |

определяют стоимостную совокупность материальных ценностей компании, сформированных только за счет собственного его капитала |

В соответствии владения активами компании они разделяются на собственные, арендуемые и безвозмездно используемые активы (табл. 5).

Таблица 5.

Активы владеющею компанией [2]

|

Виды активов |

Характеристика |

|

Собственные активы |

Определяют материальные ценности компании, относящиеся ему на правах собственности, находящиеся в непрерывном его владении и отражаемые в составе его баланса. В практике учета к данной группе принадлежат активы, полученные компанией на правах финансового лизинга |

|

Арендуемые активы |

Определяют материальные ценности компании, привлеченные им с целью реализации хозяйственной деятельности на правах аренды |

|

Безвозмездно используемые активы |

Определяют материальные ценности, переданные компании с целью временного хозяйственного применения на безвозмездной основе иными субъектами хозяйствования |

В соответствии агрегированности активов в виде объекта управления они разделяются: на индивидуальные, отдельные группы и совокупный их комплекс (табл. 6).

Таблица 6.

Агрегированность активов в виде объекта управления [2]

|

Виды активов |

Характеристика |

|

Индивидуальный актив |

определяет тип материальных ценностей, который считается единичным, наименьшей степени детализированным объектом хозяйственного управления |

|

Группа активов |

определяет долю материальных ценностей, которые считаются объектом комплексного функционального управления, организуемого на единых принципах и подчиненных единой финансовой политике. Уровень агрегированности подобных групп активов — объектов функционального управления — компания определяет самостоятельно |

|

Совокупный комплекс активов предприятия |

определяет единый их состав, применяемый компанией. Подобный комплекс активов компании характеризуется термином «целостный имущественный комплекс», который обуславливается как хозяйственный объект с завершенным циклом производства и реализации продукции, оценка активов и управление ими исполняется в комплексе |

По степени ликвидности активы компании разделяются на следующие виды (табл. 7):

Таблица 7.

Активы ликвидности компании [3]

|

Виды активов |

Характеристика |

|

Активы в абсолютно ликвидной форме |

Определяющие материальные ценности компании, никак не требующие осуществления и представляющие собой готовые средства платежа |

|

Высоколиквидные активы |

определяющую категорию материальных ценностей компании, которая моментально способна конверсироваться в валюту, без значительных издержек собственной текущей рыночной стоимости с целью оперативного предоставления платежей согласно нынешним финансовым обязанностям |

|

Среднеликвидные активы |

определяющие категорию материальных ценностей компании, которые способны конверсировать в валюту без значительных издержек собственной рыночной стоимости в срок от одного до шести месяцев |

|

Низколиквидные активы |

показывающие категорию материальных ценностей компании, которые способны конверсированы в валюту без значительных издержек собственной рыночной стоимости лишь по истечении существенного срока (от полугода и выше) |

|

Неликвидные активы |

определяющие отражаемые в балансе определенные виды материальных ценностей компании, маловероятно которые самостоятельно не реализуются |

По степени применения сформированных активов в нынешней хозяйственной деятельности компании, разделяются на используемые и неиспользуемые (табл. 8).

Таблица 8.

Формирование активов в нынешней хозяйственной деятельности компании [4]

|

Виды активов |

Характеристика |

|

Используемые активы |

определяет эту часть материальных ценностей компании, которая в свою очередь берет на себя прямое участие в операционном или инвестиционном процессе компании, обеспечивая формирование ей прибыли

|

|

Неиспользуемые активы |

определяет эту часть материальных ценностей, компании, которые, находясь сформированными на предыдущих стадиях хозяйственной деятельности, не принимают в ней участий в настоящее время в силу разных объективных и субъективных причин |

В соответствии нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды (табл. 9).

Таблица 9.

Внутренние и внешние активы [4]

|

Виды активов |

Характеристика |

|

Внутренние активы |

Определяют материальные ценности компании, находящиеся непременно на его территории |

|

Внешние активы |

определяют материальные ценности компании, находящиеся за пределами у иных субъектов хозяйствования |

Невзирая на достаточно существенный перечень осмотренных классификационных признаков, он не отражает всего разнообразия видов активов компании, применяемых в научной терминологии и практике финансового менеджмента.

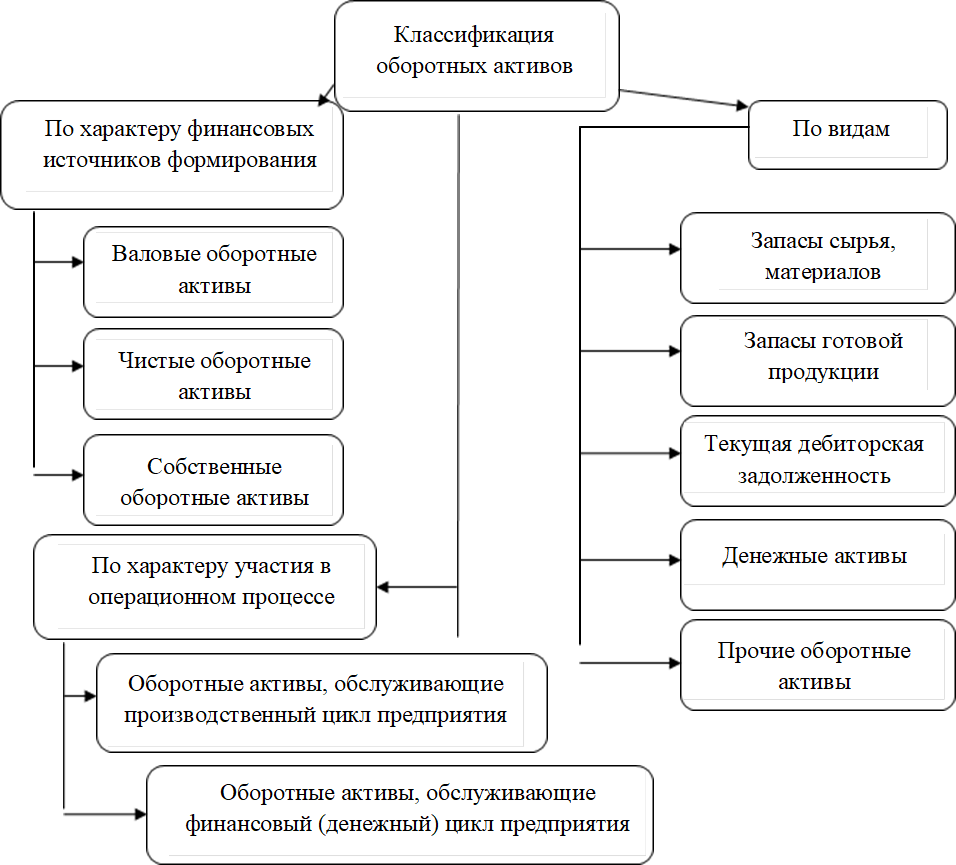

С позиций финансового менеджмента классификация оборотных активов строится по следующим основным видам (рис. 1).

Рисунок 1. Классификация оборотных активов предприятия по основным признакам

Запасы сырья, материалов и полуфабрикатов – вид оборотных активов, определяющий объем входящих материальных потоков в форме резервов, которые обеспечивают производственную деятельность компании [4].

Запасы готовой продукции определяют объем выходящих материальных потоков в форме запасов произведенной продукции, назначенной для реализации.

Текущая дебиторская задолженность определяет сумму задолженности в пользу компании, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т. п.

К денежным активам причисляют не только лишь фрагменты денежных средств в национальной и иностранной валюте, но и краткосрочные высоколиквидные финансовые инвестиции, легко конверсируемые в денежные средства и характеризующиеся небольшим риском изменения стоимости [5].

Размер остатка денежных активов, которым оперирует компания в ходе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности, оказывает большое влияние на размер капитала, инвестируемого в оборотные активы, определяет его инвестиционные способности. [5]