Инновационный проект по определению предполагает высокие риски и неопределённость относительно дальнейшего развития на всех этапах проектной деятельности, поэтому при решении целесообразности реализации проекта и соотнесения тех финансово-экономических выгод, которые будут получены в результаты такой реализации, необходима оценка их эффективности. Эффективность проекта – это категория выражающая соответствие проекта целям и интересам его участников [3]. Финансово-экономическая эффективность — это отношение финансово-экономических результатов деятельности к сопряженным финансово-экономическим затратам [5].

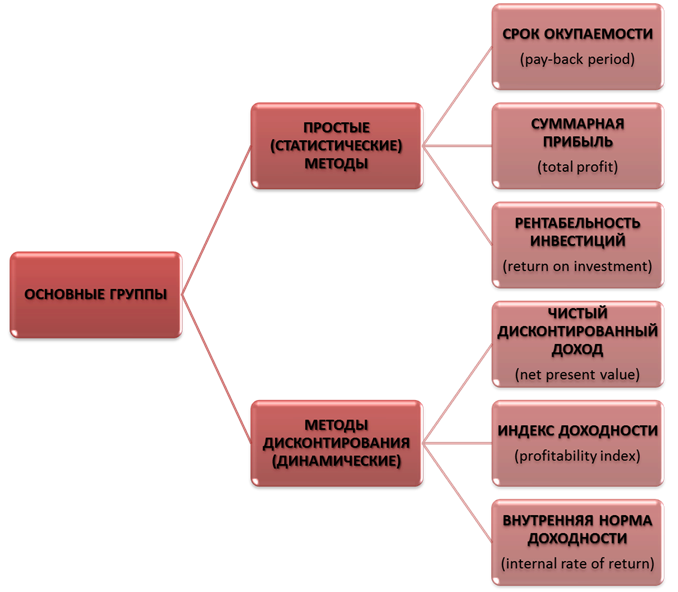

В зависимости от того, производится ли дисконтирование (учёт изменения стоимости денежных средств во времени), методы оценивания делятся на две основные категории: а) статистические; б) динамические (с применением концепции дисконтирования) [1]. Классификация методов представлена на рис.1.

Рисунок 1. Методы оценки финансово-экономической эффективности инновационных проектов

Простые (статистические) методы оценки финансово-экономической эффективности проекта известны очень давно, они просты для понимания и применения и достаточно часто используются широким кругом людей, несмотря на то, что не учитывают множество значимых факторов при расчёте. Такие методы не требуют наличия специального образования в экономической сфере, и поэтому пользоваться ими может даже человек, далёкий от экономики. Как правило, такие методы применяются в краткосрочных проектах, в которых изменения во времени статистически незначительны. Их существенными недостатками является то, что они:

- не учитывают временную стоимость денежных средств,

- игнорируют различия между проектами с одинаковыми совокупными доходами, но различным распределением этих доходов по годам.

Простой срок окупаемости проекта (pay-back period, PBP)

-- данный метод оценивает минимально необходимый временной интервал, который потребуется на получение денежных поступлений, достаточных для возмещения инвестиционных затрат в проект.

![]() (1)

(1)

, где

I – объём инвестиций в проект,

R – среднегодовая прибыль проекта за время реализации.

Суммарная прибыль от проекта (total profit, P)

-- один из самых простых методов, показывает не более чем простую прибыль проекта и не выполняет хоть сколько-нибудь углублённый анализ эффективности; определяется как приведённая прибыль, то есть значение всего дохода, полученного от реализации проекта, за вычетом расходов на него.

![]() (2)

(2)

, где

TR – совокупный доход,

TC – затраты, вызванные реализацией проекта.

Индекс рентабельности инвестиций (return on investment, ROI)

-- является коэффициентным показателем эффективности и позволяет не только проверить является ли проект доходным, но и узнать степень прибыльности инвестиций. В отличие от предыдущего метода является относительной величиной, поэтому при прочих равных значениях помогает установить наиболее эффективный вариант вложения средств. Определяется как отношение кумулятивного дохода к инвестициям в проект.

ROI=PV/I (3)

, где

PV – доход проекта,

I – инвестиции в проект.

Динамические методы оценки эффективности имеют большее преимущество, так как учитывают временной фактор изменения стоимости денежных средств. Такие методы оценки эффективности инновационных проектов наиболее хорошо отвечают современным требованиям, поскольку они основаны на модели дисконтированного денежного потока (Discounted Cash Flows, DCF).

Динамические методы расчёта эффективности так же имеют недостатки, которые, впрочем, свойственны почти всем математическим моделям, описывающим поведение каких-либо показателей. Согласно дисконтированному методу процент дисконтирования одинаков на протяжении всего рассматриваемого периода, что в жизни бывает не так часто.

Чистый дисконтированный доход (net present value, NPV)

-- определяется как разность суммарных доходов от осуществления проекта и расходов на него с учётом дисконтирования в прогнозируемом периоде.

![]() (4)

(4)

, где

PV – чистый дисконтированный доход,

NPV – доход с учётом инвестиционных вложений;

IC – объём инвестиционных вложений,

r – ставка дисконтирования,

t – расчётный период.

При подсчёте NPV с учётом не единоразовой инвестиции, а последовательного вложения средств в проект, формула изменяется на:

![]() (5)

(5)

, где

k – число лет, в течение которых будут производиться инвестиции,

s – прогнозируемый средний уровень инфляции.

Положительное значение показателя означает, что вложение в данный инвестиционный проект экономически выгодно, причём чем больше показатель – тем больше выгода, поскольку значение в данном случае равно прибыли.

Отрицательное значение показателя свидетельствует о том, что вложение в проект принесёт убытки и нецелесообразно с экономической точки зрения, так как общий доход проекта не сможет покрыть инвестиции в него.

Если показатель равен нулю - прибыль равна убыли и такой проект не представляет ни финансовой, ни экономической ценности.

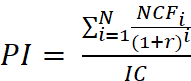

Индекс доходности (profitability index, PI)

-- коэффициентный показатель, который показывает отношение приведённых доходов проекта к затратам на его реализацию, то есть инвестиционным вложениям.

(6)

(6)

, где

NCF – чистый денежный доход за период i,

IC – первоначальные инвестиции,

r – ставка дисконтирования.

Индекс доходности близок по сущности к чистому дисконтированному доходу, но в отличие от него является относительной величиной, что позволяет принимать более экономически выгодные решения при равных значениях чистого дисконтированного дохода, поскольку наглядно показана окупаемость каждой вложенной денежной единицы, и соответственно при:

PI > 1 – инвестиционное вложение экономически выгодно, так как за каждую денежную единицу будет получено больше. Такой проект рекомендован к принятию;

PI = 0 – не приносит ни убытков, ни прибыльности, и поэтому не имеет смысла с экономической точки зрения;

PI < 1 – от инвестиций следует отказаться, так как каждая вложенная денежная единица не будет окупаться и соответственно инвестор понесёт убытки.

Внутренняя норма доходности (internal rate of return, IRR)

-- определяет ту процентную ставку дисконтирования, при которой NPV равен нулю. С экономической точки зрения является порогом «уступок», на которые разрешено пойти без потери прибыльности проекта.

Проводя аналогию со статистическими методами оценки эффективности, можно сказать, что внутренняя норма доходности является «точкой безубыточности (окупаемости)» для дисконтированных методов расчёта, когда совокупная прибыль от реализации проекта равна затратами на его приведение в исполнение.

![]() (7)

(7)

Наиболее точный результат вычисления IRR достигается в случае, когда длина интервала минимальна (равна 1%). Инвестиция эффективна, если IRR превышает действующую ставку рефинансирования (или заданный уровень рентабельности проекта) или равна ей [4].

Сегодня многие авторы заявляют о необходимости появления методик расчета, учитывающих большее количество факторов позволяющих принять правильное решение о целесообразности вложений при сравнении с альтернативными предложениями. Одной из таких методик является методика, которая учитывает денежные потоки после истечения срока окупаемости. Модель нелинейного программирования, ориентированная на определение момента времени, когда получаемые чистые доходы при их приведении к началу реализации проекта будут равны инвестиционным затратам приведена ниже.

Переменные модели: ti – время окупаемости инвестиционных затрат в течение каждого i-ого года, т.е. рассматривается окупаемость инвестиционных затрат для каждого i-ого года отдельно. Поэтому 0≤ti≤1.

Целевая функция: дисконтированный срок окупаемости инвестиционных затрат – Ток=∑ti’–min, где ti’ – дополнительная строка скорректированных переменных ti. Ограничения: если ti+1>0, то ti’=1; если ti+1=0, то ti’=ti – для окупаемости начальных инвестиционных затрат используются чистые доходы i+1-го года только после того, как полностью использованы все чистые доходы i-ого года. Для последнего года: ti’=ti. В оптимальном решении строка ti будет повторять строку ti’, если при проведении расчета изначально принять каждое значение ti равным 1 [2].

Дальнейшее реинвестирование в этом расчете не учитывается, но можно определить модернизированный дисконтированный срок окупаемости, если известны условия реинвестирования полученных чистых доходов. Эти условия могут включать инвестиции в собственный бизнес или другие направления и могут различаться по годам проекта. Модель, ориентирована на определение момента времени, когда получаемые чистые доходы и дополнительные доходы, полученные при их реинвестировании, при их приведении к началу реализации проекта будут равны начальным инвестиционным затратам:

Переменные модели: ti – время окупаемости инвестиционных затрат в течение каждого i-ого года с учетом доходов от реинвестиций чистых доходов предыдущих i-1 лет, рассматривается окупаемость инвестиций для каждого i-ого года отдельно. Поэтому 0≤ti≤1.

Целевая функция: модернизированный дисконтированный срок окупаемости инвестиционных затрат – Токм=∑ti’ – min, где ti’ – дополнительная строка скорректированных переменных ti. Ограничения: если ti+1>0, то ti’=1, и если ti+1=0, то ti’=ti – для окупаемости начальных инвестиционных затрат используются чистые доходы i+1-го года только после того, как полностью использованы все чистые доходы i-ого года. Для последнего года: ti’=ti [2].

Все рассмотренные показатели и методы оценки эффективности инновационных проектов, так или иначе, позволяют инвестору принять обоснованное решение о целесообразности вложений. А для более качественного анализа рекомендуется проводить не изолированное исследование только лишь финансовой составляющей проекта, а исследование с учётом области реализации этого проекта, его отличительных характеристик и особенностей, а также целевой группы, поскольку прогнозируемые данные могут не совпасть с действительными из-за внешних, неучтённых факторов.